1.0 中國的商業銀行:內外交困中的商業化

作為國家金融體系改革的產物,自1987年起,中國陸續建立了交通銀行﹑中信實業銀行﹑招商銀行等股份制或由企業集體興辦的商業銀行。1993年,隨著《中國人民銀行法》以及《商業銀行法》的出臺,中國最終形成了由中央銀行﹑政策性銀行﹑商業銀行以及具有銀行功能的信用合作社共同組成的銀行體系。

在中國整個銀行體系中,商業銀行無疑是最重要的組成部分,其資產﹑負債及存貸款余額均占據了中國全部金融機構資產﹑負債及存貸款余額的80%以上。而其經營范圍更是涵蓋了從企業到個人的包括存款﹑融資﹑外匯﹑結算﹑中間代理﹑資產托管﹑機構金融﹑投資咨詢﹑電子銀行等一系列業務。

根據所有權及組成方式的不同,國內商業銀行分為三類:國有獨資商業銀行﹑股份制商業銀行以及城市商業銀行。在商業銀行產業中占據著主導地位的是四家國有獨資商業銀行(工商銀行﹑中國銀行﹑建設銀行和農業銀行)。由于她們是由原來的國家專業銀行演變過來的,其規模效應是股份制商業銀行和城市商業銀行無可比擬的。

然而,機構網點﹑資金﹑存貸余額﹑客戶基數等方面的先天不足并沒有使股份制商業銀行停滯不前。相反,股份制商業銀行憑借其在新產品開發﹑客戶服務﹑營運效率以及人才戰略實施等方面的優勢,已經在企業和個人金融市場(特別是零售銀行業)取得了長足的發展。

1.1 商業銀行政策環境分析

自2003年4月28日起,中國銀行業監督管理委員會接替了原來由人民銀行行使的對商業銀行進行監管的職能。從機構層面說,央行與監管機構職能的分離意味著中國商業銀行業開始真正走向商業化。然而,我國目前實行的對商業銀行“分業經營;分業管理”的政策使大部分商業銀行的業務活動缺乏商業色彩。

對商業銀行投資業務的限制使國內商業銀行無法對境外的非金融機構進行投資,從而限制了其資本增值的渠道。

對存貸利率的限定使商業銀行無法為客戶提供個性化的存貸組合。

商業銀行仍然在政策性貸款方面承受著較大的壓力。

1.2 商業銀行技術環境分析

互聯網的技術提升以及中高端用戶對移動金融的需求促進了國內商業銀行的電子化進程。

絕大部分的商業銀行都已開通了網上銀行和電話銀行服務。

各商業銀行總部與分部間的“數據集中工程”使實時帳務結轉﹑風險管理﹑客戶關系管理等高端流程得以實現。

中國銀聯公司積極推進了境內外跨行跨區的銀行卡使用。目前,異地跨行的交易成功率已達80% 。

1.3 WTO對中國商業銀行業的影響

根據WTO協定,我國將在2006年以前逐步放開對外資銀行在華的業務限制。屆時,實力雄厚﹑資產質量優良﹑營銷經驗豐富的外資銀行將可以在中國全面開展人民幣業務。

搶占成本低﹑風險小﹑收益穩定的國際結算業務將是外資銀行入華的首要任務。包括個人消費貸款﹑銀行卡﹑中間代理等方面的零售銀行業務也將是內外資銀行爭奪的重點。

在市場策略層面上,外資銀行的競爭優勢在于其豐富的市場調研﹑客戶細分﹑產品定位﹑捆綁銷售經驗。

國內商業銀行的主要競爭優勢則在于龐大的網點渠道和客戶基礎。截至2002年底,國內主要14家商業銀行的營業網點已達97484家。

1.4 商業銀行內部環境分析

經過十六年的商業化改革,中國的商業銀行實現了從銀行產品為重心到客戶價值為重心的策略轉移。其主要盈利來源也從最初的存貸差額過渡到批發與零售銀行的雙兼顧。

由于受政策性貸款的歷史影響,部分國有獨資商業銀行不良資產率長居不下。從改善資產結構﹑拓展業務新增長點及提高抗風險能力出發,各商業銀行在近幾年加大了對個人銀行業務的投入,特別是零售銀行業務。

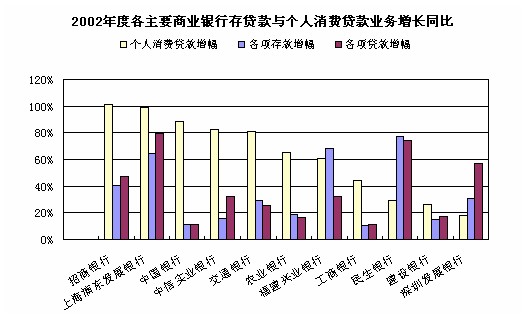

利差的縮小進一步促進了商業銀行對新增值產品的開發,包括了以個人消費貸款(車貸﹑房貸﹑銀行卡等)﹑個人理財﹑中間代理﹑銀證互通﹑保險代理為重心的零售銀行業務。截止到2002年末,商業銀行的各項零售銀行業務的增長遠高于其傳統信貸業務。

商業銀行的產品體系也從單一的存貸利差業務發展到了目前針對企業和個人客戶量身定制的以基本存貸為依托,中間代理和零售產品兼顧的復合型體系。值得一提的是,保險代理業務(保費代繳等)在商業銀行主營業務中的份額正逐年上升。

2.0 零售銀行的競爭優勢與消費者市場:規模與效率的較量

由于經營范圍大同小異,目前各商業銀行主要在機構網點﹑業務電子化﹑客戶服務以及銀行卡方面發揮其競爭優勢。國有獨資商業銀行憑借其資金規模和網點優勢,在渠道﹑個人消費貸款﹑銀行卡數量方面占據著領先地位。而股份制商業銀行以其較高的營業網點綜合業務能力部分消化了其在資金規模和網點方面的先天不足,已在中高端的銀行卡和個人消費信貸方面取得了長足發展。

在業務電子化方面,絕大部分商業銀行 都已開通了網上銀行,并實現了各分支機構間數據的實時集中。在客戶服務方面,部分商業銀行開通了24/7的客戶服務熱線,并開始實行對高端個人及企業客戶的客戶經理制。

在客戶關系管理(CRM)方面,源于對高端企業及個人客戶的爭奪,個別商業銀行已經開始實施客戶關系管理工程。然而,以上進程還僅僅停留在客戶經理拜訪的形式上。值得一提的是,上海浦東發展銀行從2003年起已經全面引進了SAP中國 的客戶關系管理系統集成。這標志著客戶關系管理在中國商業銀行界量性化的開始。

3.0 消費者感知與服務定位:差異化營銷

盡管在產品目錄趨同的環境下,差異化營銷仍然是各商業銀行追逐的目標。從機構層面上來看,四大國有商業銀行以其龐大的機構網點和資金優勢,標榜其服務的穩妥﹑方便和快捷。然而,其復雜的管理結構以及各地不一的流程設計往往使客戶望而卻步。

相反,本來就先天不足的股份制商業銀行一開始就從簡化業務流程﹑拓寬電子渠道以及推進異地結算實時化著手,經過十幾年的努力,已經成功地把其服務定位在方便和快捷的層面上。

3.1 國有商業銀行與股份制商業銀行的定位差異

根據我們所做的關于各主要商業銀行在客戶服務﹑專業技能﹑業務流程以及銀行卡業務方面的多維定位調查結果 ,各主要商業銀行在客戶感知方面的差異主要在于客服態度﹑客服中心(Call Center)﹑業務技能﹑匯兌方便以及柜臺流程。

總體來說,四大國有商業銀行在客服態度﹑客服中心﹑業務流程及匯兌方便方面遜色于股份制商業銀行。

招商銀行在于客服態度﹑客服中心(Call Center)﹑業務技能﹑匯兌方便以及柜臺流程方面相對于其他商業銀行占有絕對的優勢。

民生銀行和深發展行在以上服務特質中也表現出色。

調查發現,在個人銀行服務方面,職員的服務態度﹑專業技能﹑客服熱線以及匯兌方便與客戶對各銀行在個人銀行服務方面的總體滿意度有著強烈的捆綁關系(Co-relationship)。也就是說,客戶在衡量并評判其所受之個人銀行服務滿意與否時更多地是從以上所提的服務特質出發。

4.0 零售銀行服務與市場占有:從硬戰到軟戰

在零售銀行方面,個人消費貸款(車貸﹑房貸與普通消費貸款)和銀行卡(包括信用卡)一直是各商業銀行爭奪的主戰場。

4.1 個人消費貸款

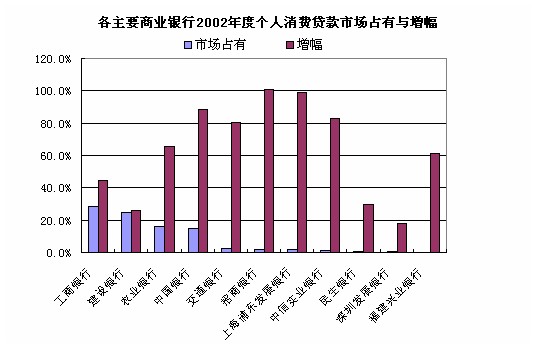

在個人消費貸款方面,四大國有商業銀行憑借其資金和網點優勢,其總共市場占有率達到83.8%。而其中,又以工商銀行的占有率最高,達到28.4%。

然而,各股份制商業銀行以其凌厲的增長趨勢,正逐漸成為消貸市場的新寵。其中,招商銀行2002年度的個人消費貸款余額比2001年整整番了一番。

4.2 銀行卡業務

目前國內的銀行卡按其透資能力主要分為:借記卡﹑貸記卡﹑準貸記卡和信用卡。

在總發卡數量上,四大國有商業銀行憑借其巨大的客戶基數占有絕對優勢。

發放銀行卡的“重量不重質”以及相當數量“死卡”(發放后不再使用)的存在,使四家國有商業銀行發行的銀行卡的卡均存款額和卡均直接消費額均低于其他股份制商業銀行。

工商銀行雖然在銀行卡保有量方面略遜于其他兩家國有商業銀行,但牡丹卡的卡均直接消費額在四家國有商業銀行中卻是最高的。

由于目前大部分消費者對銀行卡的使用還停留在存取方面 ,各商業銀行與商家的進一步合作將是提高銀行卡直接消費額的有效途徑之一。

5.0 方向:“營”“銷”兼顧

雖然當前國內的股份制商業銀行存在著一些先天不足,比如說在資產總額和機構網點方面的欠缺,但股份制商業銀行以其靈活的組織機構﹑精致的營銷手段以及客戶服務正逐步形成與四大國有商業銀行分禮抗衡的局面。

風險低﹑贏利高的零售銀行業務將是股份制商業銀行的業務新增長點。然而,要真正實現“以客戶為中心”的營銷體系,各股份制商業銀行必須進一步整合其產品﹑價格﹑渠道和促銷策略。

從實現客戶價值(客戶與銀行價值雙提升)的角度出發,新產品開發﹑市場細分﹑產品定位﹑捆綁銷售以及更加“體貼”的客戶服務將是關鍵所在。

在店面營銷方面,營業員服務態度﹑專業技能以及服務流程(以顧客等候時間為評判標準) 的提升將是銀行各機構網點提升業務量的有效方法。

Top

Top

Btm

Btm